GBP/USD, Numeri di prestiti/mutui inglesi e Brexit… di nuovo

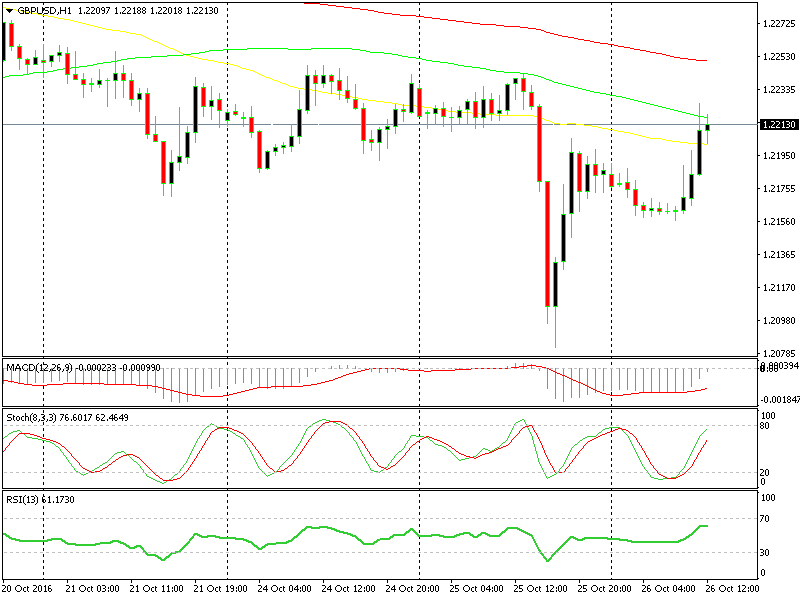

Appena prima di tuffarci nei dati sui prestiti del Regno Unito, diamo una veloce occhiata al GBP/USD. Se guardate il grafico orario per questa coppia qui sotto, potete vedere la rapida mossa di 170 pips di ieri. Il prezzo in questa coppia forex è caduto in un vuoto d’aria dai 1.2250 a 1.2080 in un paio d’ore. Ma si è immediatamente invertito ed è tornato in alto veloce come era calato. La SMA 100 ha fornito una solida resistenza finora

La SMA 100 ha fornito una solida resistenza finora

Cosa ci dice questo di questa coppia?

Prima di tutto, possiamo dire con sicurezza che l’area 1.2080-1.21 offre buone possibilità di acquisto, dato che è diventata un forte livello di supporto. Il prezzo si è solo fermato a questo livello dopo la caduta inaspettata e un veloce rialzo è seguito subito, dicendoci che i compratori sono radunati laggiù, in attesa di saltare dentro, da questo l’inversione di 120 pips.

Possiamo anche dire che l’area intorno a 1.2240-50 è diventata a sua volta un forte livello di resistenza. Ha fatto da massimo in questa coppia negli ultimi tre giorni di trading, aiutata dalla media mobile semplice (SMA) 100 nel grafico forex orario. La SMA 100 è scivolata più in basso oggi, a 1.2215-20, quindi anche la resistenza sta spingendo verso il basso.

Questo è il motivo per cui abbiamo aperto un segnale forex di vendita GBP/USD poco tempo fa. Anche l’indicatore stocastico ha raggiunto i livelli di ipervenduto, rinforzando la nostra preferenza per la vendita a quel prezzo. Quel trade ha un profitto di circa 15 pips mentre scrivo, quindi per ora va benissimo. Le coppie GBP sono state molto volatili ultimamente, quindi puntare a qualche pips qui e là con fermate ravvicinate sembra un modo ragionevole di scambiarle al momento.

Prestiti/mutui del Regno Unito e Brexit

Allora, le approvazioni di mutui sono schizzate da circa 37mila a 40mila a settembre. I prestiti netti sono aumentati altrettanto a più di 2 miliardi di Sterline da circa 1.8 ad agosto. I prestiti delle carte di credito sono cresciuti di quasi 40 milioni di Sterline, ma i prestiti netti non finanziari hanno segnato un enorme calo.

Lasciando da parte quell’ultimo elemento dei dati sui prestiti inglesi, il report sembra piuttosto solido. Mostra che le persone non sono davvero così preoccupate dalla Brexit. Dopotutto, la vita va avanti, giovani uomini e donne lasciano i genitori e vanno a vivere da soli e giovani famiglie si allargano con bambini, quindi trarre vantaggio dai tassi d’interesse bassi per comprare nuove case non è una cattiva idea.

La BBA (British Bankers Association) ha detto che il taglio degli interessi di agosto da parte della BOE è stato il motivo dietro questo aumento nell’approvazione di mutui, che è la più alta dal 2006.

Ma dall’altra parte, i tassi d’interesse non saranno bassi per sempre e questo è il maggiore pericolo che si nasconde sotto i tassi bassi. Questo è ciò che ha causato la rottura della bolla immobiliare americana circa un decennio fa, che ha portato in seguito la crisi finanziaria globale.

Comunque, nel nostro prossimo update, entreremo nei dettagli dei pericoli dei bassi tassi d’interesse con un paio di esempi per spiegare come possano diventare un disastro.

Riguardo l'autore

Skerdian Meta Lead Analyst. Skerdian is a professional Forex trader and a market analyst. He has been actively engaged in market analysis for the past 11 years. Before becoming our head analyst, Skerdian served as a trader and market analyst in Saxo Bank's local branch, Aksioner. Skerdian specialized in experimenting with developing models and hands-on trading. Skerdian has a masters degree in finance and investment.